Pour la semaine de 4 jours

Je demande au gouvernement une loi qui permettrait de passer à la semaine de 4 jours – 32h, sans baisse de salaire, avec création d’emploi et avec un mécanisme d’aide pour les entreprises.

Je demande au gouvernement une loi qui permettrait de passer à la semaine de 4 jours – 32h, sans baisse de salaire, avec création d’emploi et avec un mécanisme d’aide pour les entreprises.

Quels sont les avantages de la semaine de 4 jours ?

Pour les entreprises, si la semaine de 4 jours est mise en place et que la société crée 10% d’emplois en CDI, elle est exonérée des cotisations chômage.

La compétitivité de l’entreprise est ainsi sauvegardée (voire s’améliore) et les salaires ne baissent pas. Grâce à cette exonération des cotisations chômage, la semaine des 4 jours n’augmente pas les prix pour les consommateurs et les marges des entreprises sont préservées.

Plus de 400 entreprises sont déjà passées à la semaine de 4 jours en France depuis la Loi de Robien en 1996 et elles sont de plus en plus nombreuses à se lancer dans l’aventure. À chaque fois, le constat est le même : on observe plus de productivité et plus de bien-être chez les salariés.

Baisse de 71 % des facteurs de burn-out, de 65 % des jours d’arrêt maladie et de 57 % des risques de démission : retrouvez les (excellents) résultats de la plus grande expérimentation de la semaine de 4 jours menée au Royaume-Uni.

Partager le temps de travail, c’est aussi dégager une journée par semaine à chacun et donc avoir plus de temps pour vivre, plus de temps à consacrer à ses proches, pour se cultiver ou encore s’engager sur son territoire (clubs, associations, politique…). Les effets bénéfiques indirects pour la société sont nombreux.

Pourquoi la semaine de 4 jours ?

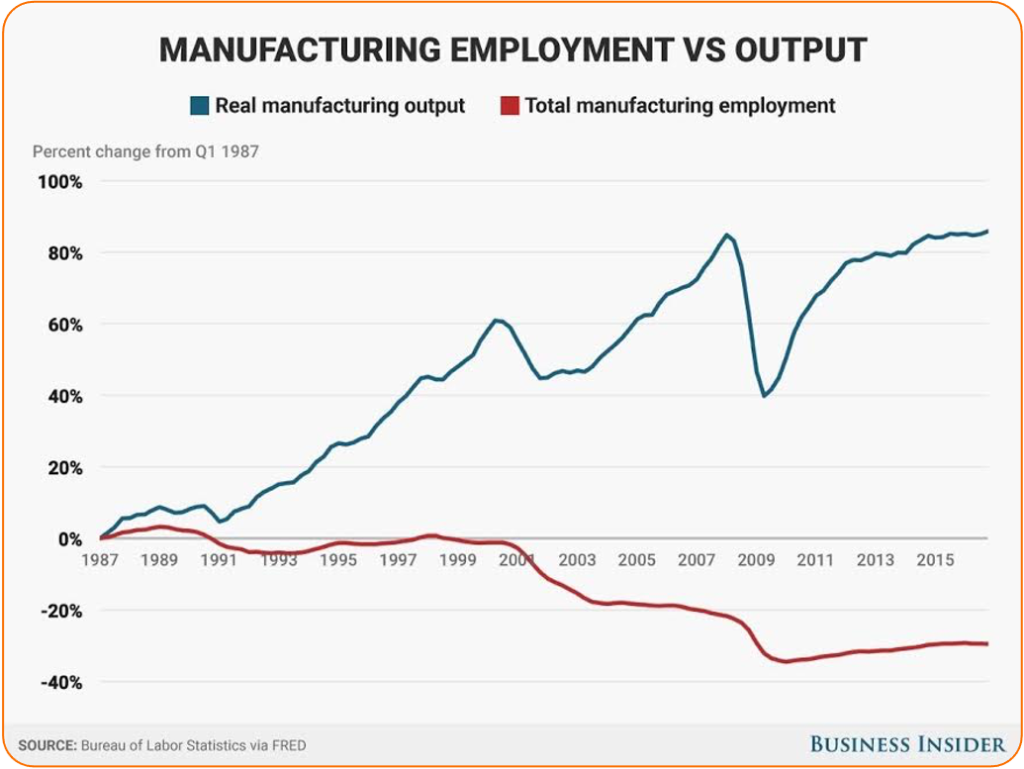

Depuis 50 ans, on produit toujours plus avec toujours moins de main d’oeuvre. D’une part, grâce aux ordinateurs et aux robots, de l’autre, grâce à la démocratisation de l’enseignement supérieur et à l’intelligence des salariés. Ces deux révolutions ont permis des gains de productivité colossaux.

Le graphique ci-contre en est un parfait exemple. Aux Etats-Unis, la production manufacturière (industries alimentaires, textiles, automobiles…) a presque triplé en un demi siècle. En même temps, le nombre de salariés du secteur a, lui, baissé de 30%.

Face à ce constat, un choix s’offre à nous : soit on s’enfonce dans une société de précarité et de chômage, soit on répartit mieux le temps de travail. C’est ce que nous proposons avec la semaine de 4 jours.

La réduction du temps de travail n’est pas on concept nouveau, c’est un mouvement historique : en un siècle, le temps de travail a été divisé par trois. Antoine Riboud, ancien patron et fondateur de Danone, le disait dès 1993 : « Il faut passer à 32 heures sur 4 jours sans étape intermédiaire. Cela obligera toutes les entreprises à créer des emplois ». Mais ce sujet est devenu tabou après les ratés de la mise en place des 35 heures. Il aura fallu attendre 2022 pour qu’il revienne, enfin, sur le devant de la scène en Europe…

Le bouclage économique de la semaine de 4 jours

Patrick Artus, directeur des études économiques de la Caisse des dépôts, a exploré le bouclage macro-économique de la formule Larrouturou. Sa conclusion est formelle : « il tient » ; ce qui, précise-t-il, « ne présage en rien de la faisabilité pratique du passage à la semaine de quatre jours… »

Cette analyse a été publiée dans Options finances le 15 novembre 1993. Et depuis cette date, 400 entreprises sont réellement passée à 4 jours ce qui prouve la faisabilité pratique des 4 jours…

« Pour que la semaine de quatre jours constitue un remède envisageable au problème du chômage, il faut éviter qu’elle provoque des déséquilibres graves et donc assurer à la fois le maintien du potentiel de production, la stabilité des coûts de production unitaires des entreprises, la stabilité (ou éventuellement la hausse) du revenu disponible et l’absence du déficit des administrations.

— La stabilité de la capacité de production implique que la hausse de l’emploi (N) et celle de la productivité horaire du travail (P) compensent la baisse de la durée du travail, en l’espèce 18 %.

Soit N + P = 18 %. Quelle peut donc être l’évolution de la productivité horaire avec le passage à la semaine de quatre jours ? La baisse de la durée du travail est normalement un facteur de gains de productivité (moindre fatigue, moindre absentéisme, nécessité d’achever le travail en quatre jours…) Le coût organisationnel peut toutefois compenser ces gains. On peut donc formuler deux hypothèses : un gain de 5 % de productivité horaire (P = 5 %, N = 13 %) et une absence de gain (P = 0 %, N = 18 %).

— Puisque la production est stable, la stabilité du coût unitaire de production implique que la variation du salaire par tête (W), celle de l’emploi et celle du taux de cotisation sociales (t) à la charge des entreprises s’annulent. Le coût unitaire varie selon donc avec la masse salariale multipliée par 1 + le taux de cotisations sociales. Le taux apparent de charges sociales des entreprises était de 34,2 % en 1992. Lorsque la production horaire ne varie pas (P = 0), on a N = 18% d’où t + 1,34 (W + 18 %) = 0.

Si elle augmente (P = 5), l’équation devient t + 1,34 (W + 13 %) = 0. La baisse du taux de cotisations sociales doit compenser la variation de la masse salariale accrue des charges sociales.

L’absence de dégradation du déficit budgétaire implique que la baisse des charges sociales des entreprises liée à la baisse des taux (t) soit couverte par la hausse des charges sociales due au surcroît éventuel de masse salariale qui apparaît grâce à l’augmentation de l’emploi, par la baisse du coût du chômage et par un supplément de pression fiscale directe sur les salaires si les autres recettes ne suffisent pas. Le coût du chômage en 1992 de 260 milliards environ (prestations + coût de la politique de l’emploi) situe le coût du chômage à 102 000 francs l’an (pour un chômage de 2 550 000 personnes au sens du BIT), alors que la masse salariale par tête dans les entreprises (hors charges salariales) est de 126 000 francs. Cela implique que le surcroît d’impôts qui équilibre le budget (T) est donné (en % de la masse salariale hors charges des entreprises) par :

T= – t – 34,2 % (W + N) – 0,80 N. Le premier terme (–t) reflète l’effet de la baisse du taux de cotisations sociales ; le second (–34,2 % [W + N]) celui de la hausse possible de la masse salariale ; le troisième celui de la réduction du coût de travail (0,80 = 102 000/126 000).

Lorsque P = 0, T = –0,75t – 14,4 et lorsque P = 5, T = –0,75t –10,4, le gain en emploi étant plus faible dans le second cas, la réduction du coût du chômage est plus limitée.

Le revenu disponible varie avec la masse salariale (W + N), diminue avec la réduction des prestations liées au chômage et dépend du surcroît (ou de la baisse) d’impôt nécessaire (T) pour équilibrer le budget. La stabilité du coût unitaire de production implique que 1,32 (W + N) = –t (la baisse du taux de cotisations sociales équilibre la hausse de la masse salariale accrue des charges sociales). La variation du revenu disponible s’écrit donc R= –0,75 –T –0,80N = 0.

Le premier terme reflète l’évolution de la masse salariale (W + N), le second la hausse éventuelle des impôts (si T est positif, le revenu disponible est réduit), le troisième la baisse des transferts liés au chômage. En reportant l’expression de l’équilibre budgétaire ci-dessus, on obtient R = 0. Il n’y a donc pas de variation du revenu disponible. Le dernier agent économique, c’est-à-dire les ménages, ne connaît pas non plus de variation de ses revenus. »

La démonstration de Patrick Artus date de 1993 mais elle reste évidemment valable aujourd’hui : l’élément clef qui assure le « bouclage » financier est que Pôle Emploi ou l’Etat ne dépense pas 1 euro si l’entreprise ne crée pas au moins 10 % d’emplois nouveaux en CDI. Ce qui assure une baisse du chômage et donc des dépenses de Pôle Emploi et qui assure que l’entreprise, qui ne paye plus les cotisations chômage, envoie 10 % de plus de recettes aux caisses de maladie et aux caisses de retraites… 10 % de salariés en plus, c’est aussi plus de ressources pour l’Etat via la TVA.

Ils sont déjà passés à la semaine de 4 jours

Vous travaillez dans une entreprise passée à la semaine de 4 jours, avec réduction du temps de travail et sans perte de salaire ?

Écrivez-nous ou envoyez-nous une vidéo à contact@pierre-larrouturou.eu !